Gættelege. Hvordan kan aktiemarkedet slå nye rekorder midt i nyere tids værste krise? Er den finansielle verden overhovedet koblet sammen med den virkelige verden?

Parallelle virkeligheder

En bizar situation er indtruffet i dansk økonomi. Midt i en pandemi, der giver anledning til de mest dystre prognoser i årtier, er aktiekurserne højere end nogensinde, mens danskerne opfører sig, som om krisen er forbi.

Hvordan kan det lade sig gøre? Et blik på samfundet og de seneste ugers konkurser, fyringer og nystiftede gæld maler mildest talt et dystert portræt. Siden marts har 87.000 danskere mistet jobbet trods store hjælpepakker. Flere industrier bløder: Tivoli i København er halvtomt i de ellers travle sommeruger, og i juni sendte SAS omtrent en tiendedel af de fly i luften, selskabet fløj med sidste år på samme tid. De økonomiske vismænd regner med, at dansk økonomi skrumper med 4,4 procent i år – i værste fald dykker med op til 7,5 procent, det største fald i nyere tid. Et hastigt blik ud i verden gør det tindrende klart, at coronakrisen overhovedet ikke er overstået.

Alligevel nåede det danske aktiemarked nye højder i sidste uge. Investerede man tusind kroner i januar, før virussen lukkede verden ned, havde man i dag tjent godt 150 kroner.

Samme følelse af parallelle verdener tegner sig globalt. Verdensøkonomien står til at svinde ind med næsten fem procent, men også her er det, som om spekulanterne ikke har bemærket det. Det toneangivende amerikanske marked er stort set tilbage på sit højdepunkt i februar, selvom mere end 12 millioner er blevet arbejdsløse i USA.

Spørger man investorer og analytikere, får man flere forklaringer på udviklingen. Men folk uden for den økonomiske og finansielle verden undrer sig, og absurditeten lader til at lure lige under overfladen. Selv i de indforståedes kredse giver det umiddelbare paradoks også anledning til dybe rynker. Er krisen forbi? Har vi glemt alvoren? Eller er pengenes gunstige kår tegn på en større fortælling om økonomien?

»Vi er ramt af det største makroøkonomiske chok siden 1930rne, og aktiemarkedet har det fint. Stop der. Det giver absolut ingen mening, medmindre vi ser i øjnene, at markedet ikke hænger sammen med den virkelige økonomi, hvor folk befinder sig,« fortæller Mark Blyth, professor i international politisk økonomi ved Brown University i USA.

Blyth mener, at forløbet på aktiemarkederne er absurd, når man træder et skridt tilbage og ser det på afstand. Han er en højt respekteret forsker, der har studeret krisepolitik og økonomiske ideer de sidste 25 år, og han har netop udgivet bogen Angrynomics, hvor han sammen med sin medforfatter undersøger, hvorfor mange øjensynligt er så vrede i disse år.

En del af forklaringen finder han i det skel, som er vokset større og større mellem den finansielle økonomi og resten af samfundet. I hans optik er den eneste måde at forstå, hvordan aktiemarkedet kan toppe, mens økonomien skraber bunden, at vi har skabt to adskilte økonomier, to parallelle verdener:

»Der findes en økonomi med rige institutioner og velhavende mennesker, som køber, sælger og lever af gevinsterne fra velstand, og så er der den for alle andre med almindelige lønninger. Den finansielle økonomi er blevet skilt fra den reelle.«

Rutsjebanelogik

Ruller vi tiden et halvt år tilbage til starten af 2020, kendte optimismen ingen grænser. Flere af verdens aktiemarkeder, inklusive det danske, slog rekord i februar, mens coronavirussen langsomte bredte sig på tværs af kontinenter. Da tiøren faldt næste måned, tog aktierne de største dyk i historien.

Verdensøkonomien gik i dvale, men markederne begyndte så småt at kravle op af hullet igen. Siden vi nåede bunden i marts, er det danske C25-indeks vokset med hele 45 procent.

En del af historien handler om en tro på, at vi er på vej ud af recessionen. Det hurtige opsving er »bemærkelsesværdigt«, men investorer undrer sig ikke synderligt over udviklingen, fortæller Mikael Olai Milhøj, senioranalytiker ved Danske Bank.

»Det virker ikke mærkværdigt, at aktierne begynder at stige, når man kan se lyset for enden af tunnelen. Vi har haft en god genopretning i verdensøkonomien, det ser markant lysere ud nu end i marts, og uden corona var aktierne nok steget under opsvinget, der var undervejs i starten af året,« siger han.

En anden del af forklaringen er en smule teknisk. Renten er i dag historisk lav. Det betyder dels, at investorer sætter højere pris på virksomheders fremtidige indtægter. Og dels betyder det, at man får meget lidt ud af at sætte sine penge i sikre investeringer som statsobligationer. Mange flytter derfor penge over i aktier, der normalt giver større afkast. Det presser priserne op. Samtidig svinger markederne altid mellem dybe dale og høje tinder, når der er stor usikkerhed om fremtiden, som det er tilfældet nu.

Men frem for alt er det en uskik at se på aktiemarkederne og forvente, at de afspejler økonomien én-til-én, fortæller Carl-Johan Dalgaard, professor ved Københavns Universitet og overvismand som formand for De Økonomiske Råd.

»Aktieindeks fortæller os historisk utroligt lidt om, hvordan økonomien har det, og de er dårlige indikatorer for, hvordan den udvikler sig – både på kort og mellemlangt sigt,« siger han.

»Det betyder ikke, at investorer handler i blinde. Når man kigger på, hvilke aktier der stiger og falder, giver det typisk god mening. Men på det overordnede plan er det ikke lige så nemt at forklare, hvad der foregår,« tilføjer han.

Det skyldes, at et aktieindeks som C25 ikke er repræsentativt for den samlede danske økonomi. De store virksomheder kan i princippet klare sig fint, mens resten går ned. Stjernerne i Danmark gør sig godt inden for medicin og grøn energi, der ikke er lige så følsomme over for kortvarige kriser som andre industrier. Tilsvarende i USA baseres opturen på techgiganter som Amazon og Microsoft, der kommer styrket ud af krisen.

Men fortællingen stopper ikke der. »De enorme udsving er udtryk mere for psykologi end noget realøkonomisk,« fortsætter Carl-Johan Dalgaard. »Og narrativer har nogle karakteristika, der minder lidt om smitsomme sygdomme. Nogle er meget langsomme, mens andre går fra nul til hundrede på ingen tid.«

Har vi da glemt, at virussen stadig florerer uden for landets grænser, at økonomien bløder og halter videre på krykker med hjælp fra staten?

Ser man på danskernes forbrug, er der ikke stor nervøsitet at spore. Både i maj og juni brugte vi flere penge i butikkerne end i den forrige måned.

»Normalt forventer vi at aflæse folks krisebevidsthed i form af en øget forsigtighed på forbruget og større opsparing. Men den bekymring, som ofte ledsager kriser, har vi ikke set i samme grad her. Det kan hurtigt forandre sig. Usikkerheden er kolossal lige nu,« siger overvismanden, der dog forventer et fald i forbruget, når hjælpepakkerne ophører i slutningen af august.

På aktiemarkederne regerer en egen logik, som selv de mest garvede investorer ikke altid fatter. Ofte virker det mest af alt som et spil, hvor deltagerne gætter, hvordan andre i spillet reagerer på udviklingen.

For eksempel kan folks indgroede forventning om, at aktiemarkederne altid vender tilbage til tidligere højder, meget vel være en af drivkræfterne bag den usædvanlige genkomst, fortæller Jeppe Druedahl, adjunkt ved Københavns Universitet:

»Fordi alle gerne vil købe aktier, inden de vender tilbage til toppen, har folk købt op så kraftigt, at priserne meget hurtigt er vendt helt tilbage til niveauet før krisen. Der er en frygt for ikke at komme med på toget, inden det kører.«

Gæld og gratis penge

Fremtiden er fortsat mere uvis end længe, men én ting er sikker efter de seneste seks måneder: Både stater og virksomheder har langt mere gæld i dag end før pandemiens udbrud.

Verdens samlede gæld er nu over 3,3 gange så stor som hele den globale økonomi i løbet af et år, viser en ny rapport fra International Institute of Finance. Det er verdensrekord og en halv gang højere end ved finanskrisen i 2008.

Coronakrisen har rykket ved forståelsen af, hvor meget gæld staterne kan tage på sig uden at komme i problemer.

»Man er blevet mindre bange for gæld,« fortæller Jeppe Druedahl. »Men når renterne er så lave, er det også meget mindre problematisk for stater at optage gæld end tidligere.«

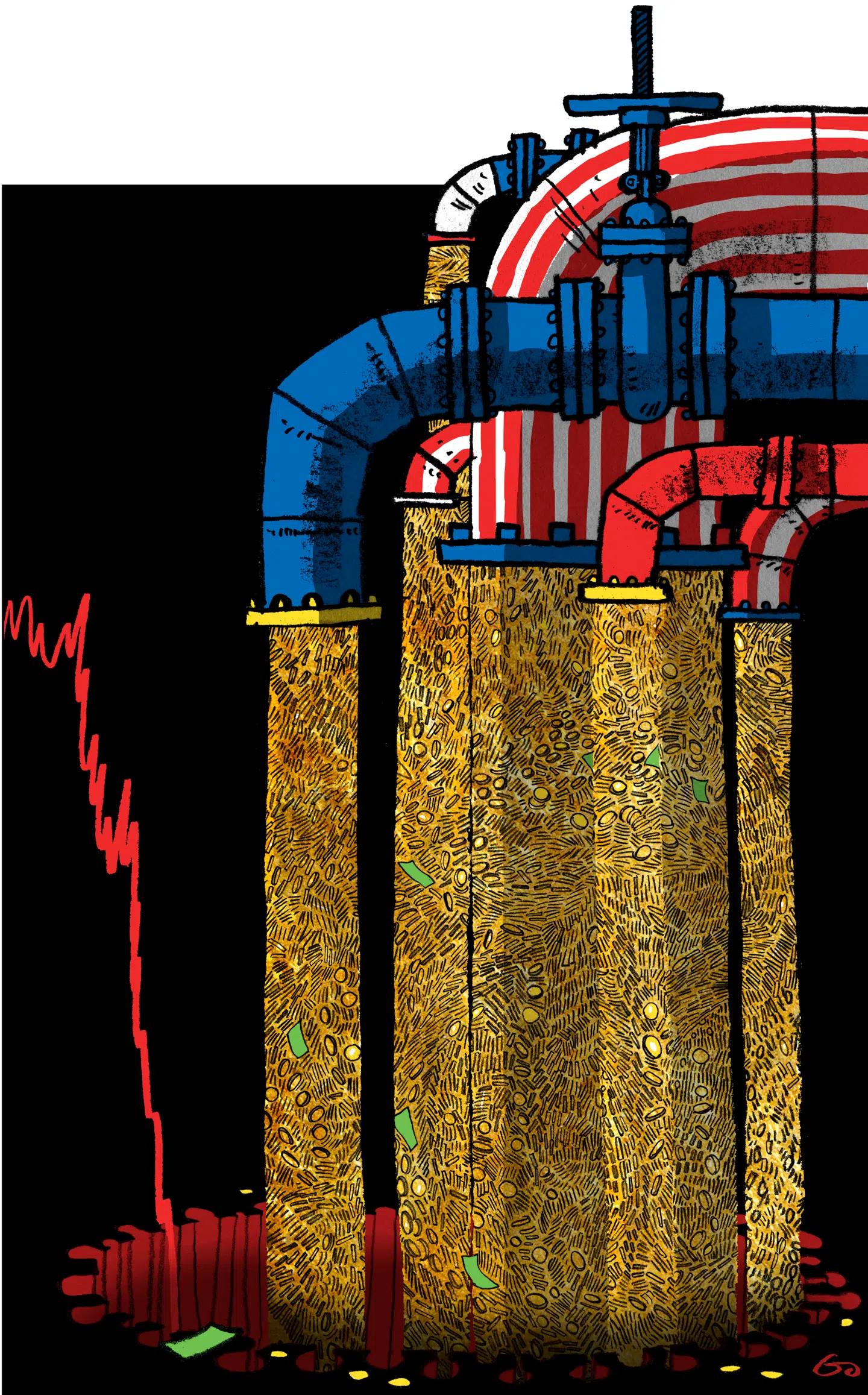

En vigtig årsag til, at staternes gæld er så billig, er, at centralbankerne printer penge og opkøber gælden. De såkaldt kvantitative lempelser har været populære siden finanskrisen og voksede til nye højder i marts og april. Forårets nybrud var, at de to største centralbanker i USA og Europa også begyndte at købe gæld fra private virksomheder, der kommer i problemer på grund af krisen. I praksis holder de dermed hånden under priserne på markedet.

»Centralbankerne har været meget klare og sagt, at de ikke vil have, at kreditmarkederne fryser til igen. Det var med til, at aktiemarkederne vendte, fordi man stoler på, at centralbankerne vil gøre det, der er nødvendigt,« siger Jeppe Druedahl.

Kunstigt åndedræt

Hvis centralbankerne pumper nye penge ud i systemet, hver gang en krise opstår, kan man frygte, at de blot puster nye bobler op og udskyder problemerne til senere. Kan man ved at redde økonomien fra én finanskrise skabe grobunden for en ny?

Det tror Mark Blyth fra Brown University. Han mener, at centralbankernes tiltag er den altoverskyggende forklaring på den bizarre situation, vi befinder os i.

Siden 1990erne, hvor den finansielle økonomi for alvor begyndte at vokse, har de store centralbanker i stigende grad taget ansvar for at slukke de værste brande på markederne – for som vi så i 2008, kan et krak på børsen rive resten af økonomien med ned. Markederne er i sig selv blevet too big to fail.

Samtidig handler teknokraterne ud fra en teori om, at sunde finansmarkeder hjælper med at holde økonomiens hjul i gang ved at stimulere investering og bevare optimisme. På den måde udsteder de indirekte en garanti for investorer om, at de ikke vil tillade ekstreme tab.

»Centralbankerne er fanget i spillet,« siger Mark Blyth. »Hvis de ikke vil ødelægge økonomien, bliver de nødt til at støtte markederne. Så hver gang der er et bump på vejen, springer de til. I de seneste 30 år har de dybest set praktiseret den politik.«

Når markederne er for store til at falde, skaber det grobund for amoralsk adfærd blandt investorer, fordi de ved, at centralbankerne med den store seddelpresse er deres forsikring. Det betyder ifølge Blyth, at »vi har garanteret tabet og socialiseret risikoen« på markederne.

Og så er vi tilbage ved hans tese om de to parallelle økonomier som forklaring på, hvorfor aktiemarkederne og resten af økonomien ikke altid danser i takt: »Hvis du tjener din løn på arbejde, bliver du ramt af fald i efterspørgslen. Men befinder du dig i et beskyttet finansielt rum, som centralbankerne understøtter, betyder det knap så meget, om økonomien halter.«

Coronakrisen rammer skævt. De mest sårbare arbejdere er blevet ramt hårdest, mens ejere af virksomheder og finansielle papirer indtil videre har været skånet for det værste.

I sidste ende er aktiemarkederne og økonomien ikke komplet afskårne. Virksomhederne skal stadig tjene penge, som de kan give videre til investorer. Men mange års kunstig stimulans fra centralbankerne og et forår med massive hjælpepakker fra staterne har skubbet dem ud af kurs. For tiden modtager begge verdener kunstigt åndedræt af staten.

Læs også Morten Beiters artikel om, at Italien står over for gamle elendigheder: »Penge uden plan«

Læs også artiklen om, at med EUs hjælpepakke får spanierne sværere ved at rulle reformer tilbage.

Læs også reportagen om, at lufthavnens krise er Tårnbys krise: »En by i transit«